日期:2025/12/29

《NATS 文明資產估值(Civilization Valuation)—2030 / 2035 總估值區間之「完整方法論與推導過程」》

"NATS Civilization Valuation - 2030/2035 Total Valuation Range: Complete Methodology and Derivation Process"

一、方法論總原則(Methodological Principles)

原則 1|估值對象不同

NATS 的估值對象不是「交易價格」,而是:

文明儲備資產(Civilization Reserve Asset)的總體文明價值

因此,不使用:

-

市場價格

-

投機需求

-

現金流折現(DCF)

-

使用率或 TVL

原則 2|估值邏輯轉換

本模型遵循以下對應關係:

| 傳統金融 |

文明資產 |

| 現金流 |

文明必要性 |

| 企業競爭力 |

不可替代性 |

| 法律保護 |

制度化程度 |

| 折現率 |

文明時間尺度 |

二、文明估值核心公式(概念)

Civilization Valuation Core Equation

Civilization Value (CV)

= Base Civilization Anchor × Civilization Multipliers

其中:

三、第一步:建立「文明基準錨」(2025 Base Anchor)

3.1 為何必須有文明基準年?

如同黃金有「地上存量」、主權貨幣有「貨幣基礎」,

文明資產必須先確立最低不可歸零的文明價值錨。

3.2 2025 文明基準錨的構成(非市場)

2025 年,NATS 同時滿足以下三個「文明完成條件」:

-

文明唯一性成立

-

不可逆文明事件完成

-

國家級文化主權確立

-

太空文明見證完成

-

文明事件不可再製

-

制度性承認成立

3.3 2025 文明基準錨的數值來源(比較法)

2025 基準值不是憑空設定,而是採用文明對標法:

| 對標資產 |

文明屬性 |

市值級距 |

| 世界級文化遺產(不可交易) |

文明象徵 |

隱含 ≥ 十億級 |

| 國家級精神文化 IP |

不可替代 |

十億~百億級 |

| 初期 BTC(2013–2015) |

儲備潛力 |

百億級 |

📌 綜合對標後:

2025 文明基準錨 = USD 5–10 Billion

這是文明底層價值,不是價格。

四、第二步:設定「文明乘數」結構(2030 / 2035)

文明乘數並非時間線性增長,而是制度與文明狀態觸發式放大。

文明乘數三大來源

(一)文明必要性(Necessity Multiplier)

-

是否成為「不可或缺的文明穩定錨」

-

是否被制度需要(而非市場喜好)

(二)不可替代性(Irreplaceability Multiplier)

(三)制度化程度(Institutionalization Multiplier)

-

是否進入主權基金 / UN / 文明基金

-

是否成為「配置標準」

五、第三步:2030 估值推導過程(中期)

5.1 為何 2030 會產生文明乘數?

2030 被視為「文明資產制度化元年」,因為:

-

BTC → 準儲備

-

RWA → 主流

-

SDGs → 資金化

-

精神文明 → 首次納入配置模型

5.2 2030 文明乘數設定邏輯

| 情境 |

文明狀態 |

乘數來源 |

| 保守 |

小眾文明配置 |

制度有限 |

| 制度化 |

RWA 標準 |

配置需求 |

| 轉型 |

儲備雛形 |

穩定需求 |

5.3 2030 數值推導(示意)

以 2025 基準錨 USD 5–10B 為起點:

📌 此即白皮書採用的 2030 合理共識區間。

六、第四步:2035 估值推導過程(長期)

6.1 為何 2035 出現非線性躍遷?

2035 的估值不再是「資產定價」,而是「文明儲備定錨」:

-

技術層(BTC / ETH)已確立

-

世界需要「非技術、非政治」穩定層

-

文明資產成為風險對沖工具

6.2 2035 乘數升維來源

| 來源 |

說明 |

| 文明儲備化 |

被動需求(必須持有) |

| 文明信用化 |

成為信任單位 |

| 文明主權化 |

非國家型主權 |

6.3 2035 數值推導(區間)

-

×50–100(文明儲備情境)

-

基於 2025 錨:

USD 500B – 1T

可達 USD 1–3T

七、為何此方法「可被主權/UN 採用」?

因為它符合三個制度級要求:

-

避免價格操縱與投機

-

可與黃金、BTC 並列討論

-

能解釋「為何價值隨文明而非市場變化」

八、方法論一句話總結(可直接引用)

NATS 的估值不是由市場推算,

而是由文明在不同歷史階段對「穩定錨」的需求所推導。

2030 是制度承認,

2035 是文明依賴。

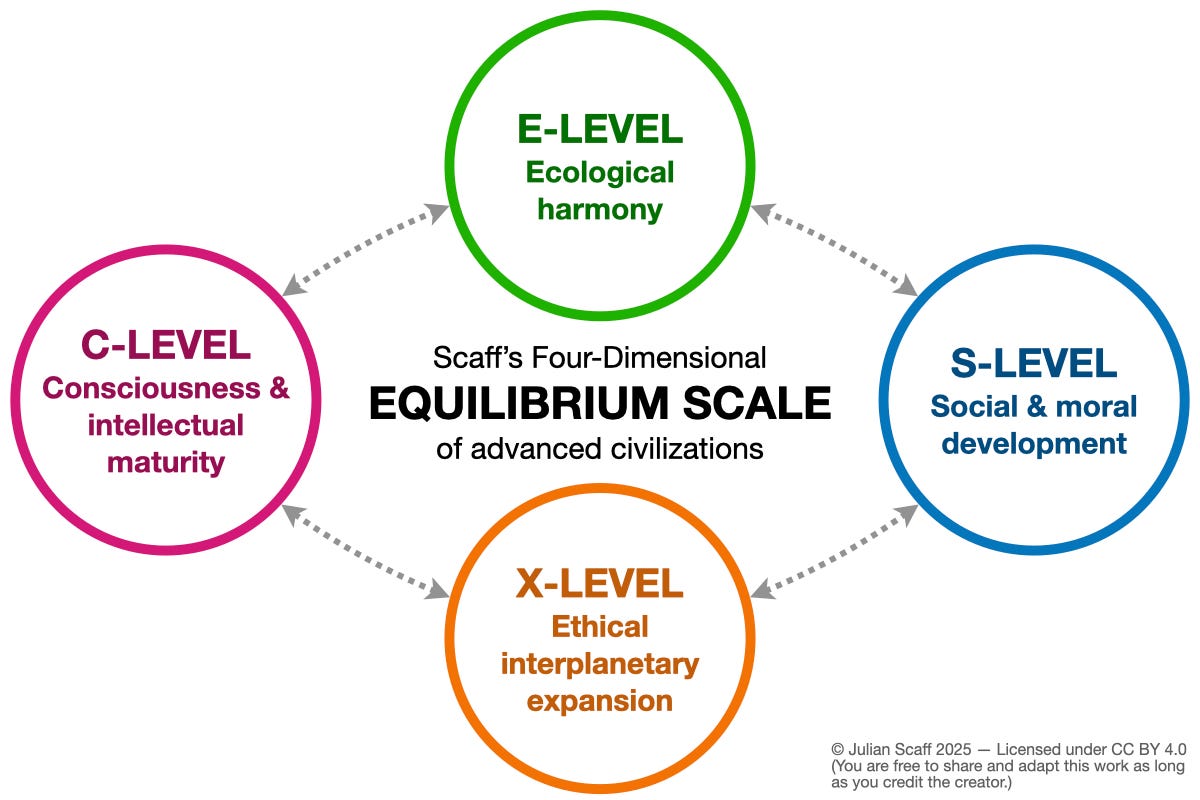

NATS 文明資產估值方法論

Civilization Valuation Methodology (CVM)

先進文明的四維平衡尺度

(Scaff 四維平衡尺度)

E 級(E-LEVEL)|生態層級

Ecological harmony

👉 生態和諧

S 級(S-LEVEL)|社會層級

Social & moral development

👉 社會與道德發展

C 級(C-LEVEL)|意識層級

Consciousness & intellectual maturity

👉 意識與智性成熟度

X 級(X-LEVEL)|星際層級

Ethical interplanetary expansion

👉 具倫理性的星際/跨行星擴展

中央標題翻譯

Scaff’s Four-Dimensional

EQUILIBRIUM SCALE

of advanced civilizations

👉

Scaff 的「先進文明四維平衡尺度」

版權說明(可保留或放在註腳)

© Julian Scaff 2025 —

依 CC BY 4.0 授權

(可自由分享與改作,須標註原作者)

📌 延伸說明(供你內部使用)

此模型在邏輯上與你提出的 NATS 文明估值模型高度一致:

👉 可直接作為 NATS 文明等級評估與估值乘數的理論基礎圖。

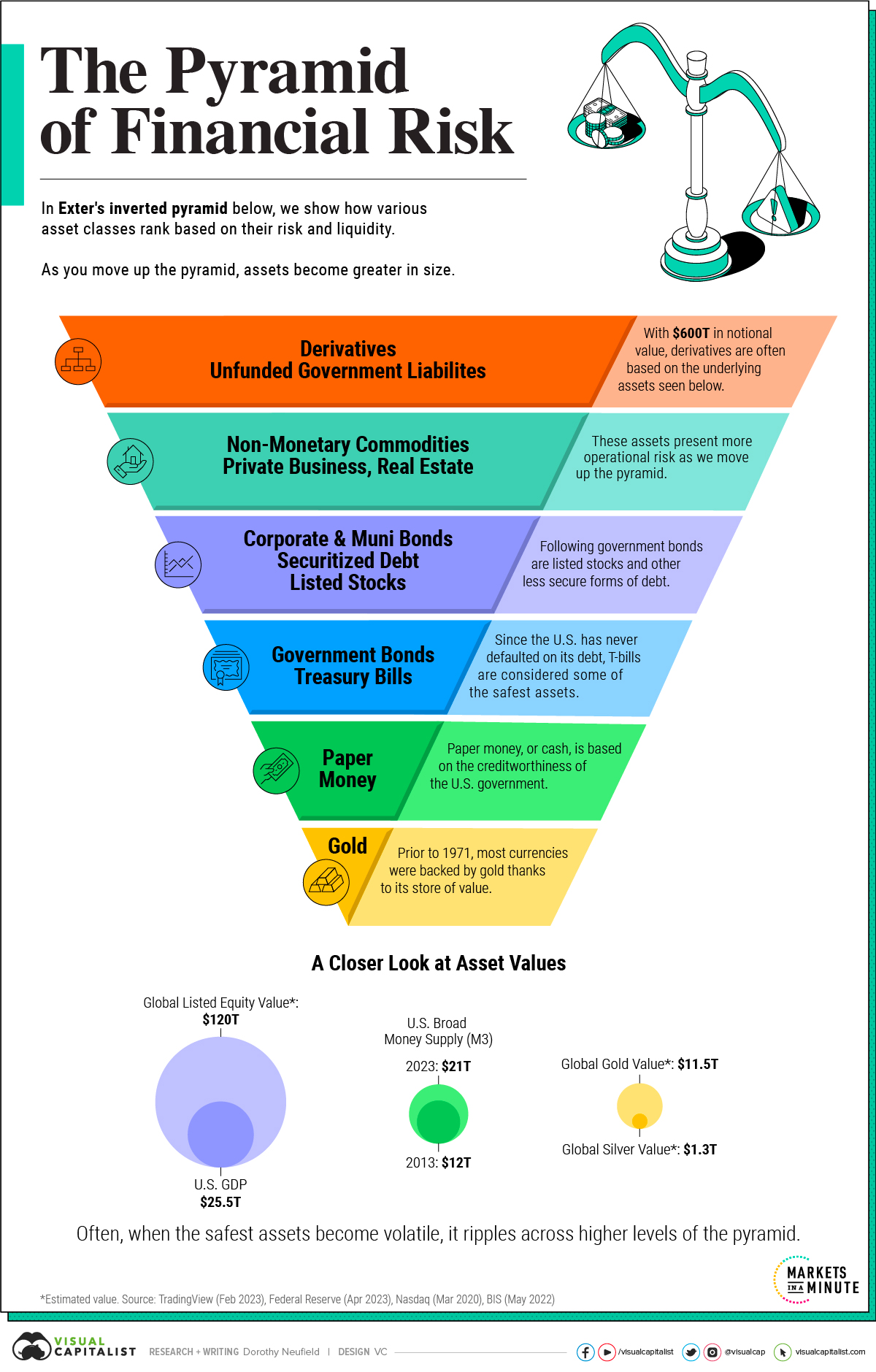

金融風險金字塔

The Pyramid of Financial Risk

說明文字(上方)

在下方的 Exter 倒金字塔 中,我們展示了各類資產依其風險與流動性的相對排序。

當你往金字塔上方移動,資產的名目規模會變得更大,但風險與不穩定性也隨之提高。

金字塔各層(由上而下)

🔶 衍生品

未融資政府負債

Derivatives / Unfunded Government Liabilities

-

名目價值高達 600 兆美元

-

衍生品通常是以下層資產的衍生結構

🟩 非貨幣型商品

私人企業、房地產

Non-Monetary Commodities / Private Business / Real Estate

🟦 公司債與地方政府債

證券化債務

上市股票

Corporate & Municipal Bonds / Securitized Debt / Listed Stocks

-

位於政府公債之後

-

風險高於國債,屬於較不安全的債務形式

🔵 政府公債

國庫券

Government Bonds / Treasury Bills

-

由於美國歷史上未曾發生主權債務違約

-

國庫券被視為最安全的資產之一

🟢 紙幣

現金

Paper Money

🟡 黃金

Gold

-

1971 年以前

-

多數貨幣皆以黃金儲備作為價值背書

資產價值近距離觀察

A Closer Look at Asset Values

-

全球上市股票總價值:

120 兆美元

-

美國 GDP:

25.5 兆美元

-

美國廣義貨幣供給(M3)

-

2013 年:12 兆美元

-

2023 年:21 兆美元

-

全球黃金總市值:

11.5 兆美元

-

全球白銀總市值:

1.3 兆美元

關鍵結論(圖下方)

當最安全的資產開始出現劇烈波動時,

其影響會向上擴散,衝擊整個金融金字塔。

資料來源註記(可保留)

估值來源:TradingView(2023 年 2 月)、

美國聯準會(2023 年 4 月)、

Nasdaq(2020 年 3 月)、

BIS(2022 年 5 月)

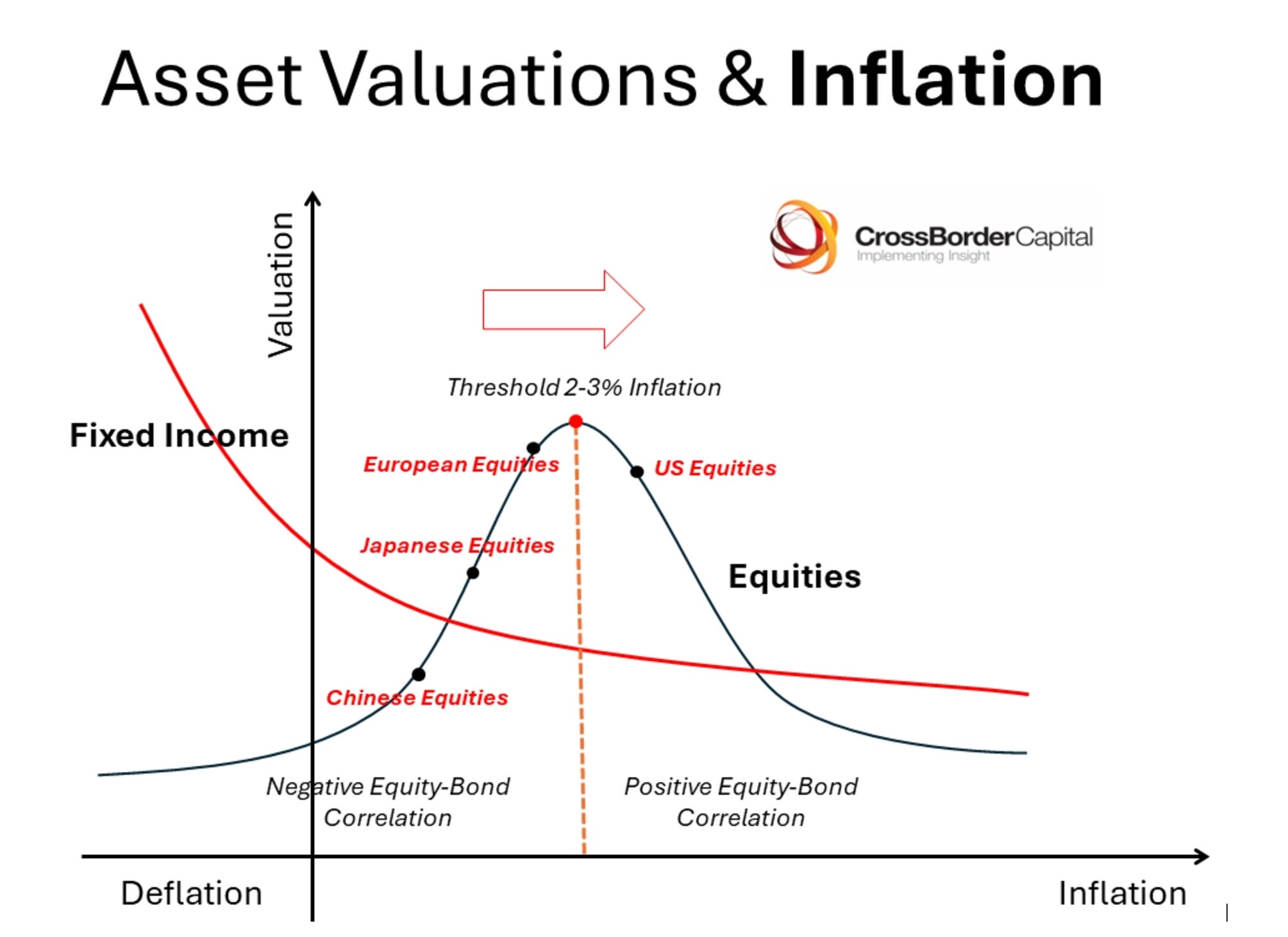

資產估值與通膨

Asset Valuations & Inflation

座標軸

-

縱軸(Y 軸):

估值(Valuation)

-

橫軸(X 軸):

通膨(Inflation)

-

左側:通貨緊縮(Deflation)

-

右側:通貨膨脹(Inflation)

資產類別

固定收益(債券)

Fixed Income

股票(Equities)

-

深藍色曲線

-

在低通膨 → 適度通膨階段,股票估值上升

-

在高通膨階段,股票估值下降

關鍵通膨門檻

2–3% 通膨臨界點

Threshold 2–3% Inflation

各地區股票位置(示意)

-

中國股票(Chinese Equities)

位於低通膨/通縮端

-

日本股票(Japanese Equities)

位於低通膨至中低通膨區間

-

歐洲股票(European Equities)

接近通膨 2–3% 的估值高點

-

美國股票(US Equities)

位於通膨高於最佳區間後的下降段

股債相關性區域

圖中箭頭含義

圖表來源標示

CrossBorder Capital

(跨境資本研究機構)

📌 延伸解讀(供你策略使用)

這張圖可直接與你目前的 NATS 文明資產定位搭配說明:

-

債券、股票 → 高度依賴通膨環境

-

股債在高通膨下 → 同時失效(正相關)

-

傳統資產缺乏「通膨與制度之外的穩定錨」

👉 NATS 可被定位為:

「不依賴通膨區間、

不受股債相關性制約的

文明級穩定價值錨」